| インデックス投資とはいえ、リスク水準は年25%を許容目安に。※最悪25%の損失は覚悟しておく |

| リスクとは「不確実さ」 ※特に金融の世界では |

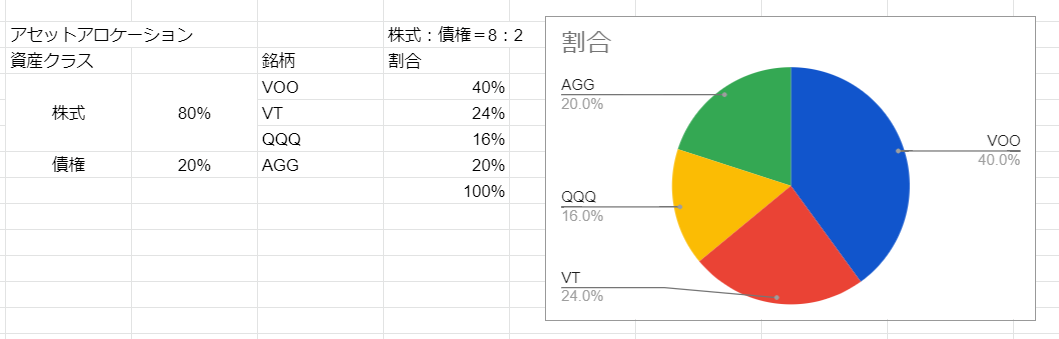

| 債権クラスを組み入れることによって、ポートフォリオ全体のリスクを下げることができる |

| 最低でも年1回はポートフォリオのリバランスをするべき。自分のリスク許容度の範囲内に収まるよう、理想とする資産配分になるよう調整 |

| インデックス投資家の仕事は「まわりが売りたくなるような状況下でも我慢する」こと |

| 自分でコントロールできるのはコストとざっくりとしたリスク、将来のリターンはコントロールできない。運要素もある |

| 年老いてきたら(残り運用期間が短くなってきたら)、リアロケーション(資産配分率の変更)によって債券多め→保守的なポートフォリオへ |

| アメリカでの教え:100から年齢を引いた割合で株式を持つ、残りは債権 ※36才なら64%が株式、36%が債権という割合 |

| 積み立てる時は「定額」、取り崩す時は「定率」。4%以下を目安に取り崩す、金額を決めて取り崩すと(4%を超えると)運用資産減少を加速させる |

本書では、国内投資信託+国内債券というスタイルでの資産運用が勧められていた。

ETFは1回登場したくらいでほぼノータッチ。初版2017年であり原稿執筆がその前年2016年頃だとすると、今ほどETFが注目されていなかったのかもしれない。VOOの2016~17年頃を見てみると、たしかに直近の伸びよりは緩やかだ。※真意はわからないが

また本書内では明確にこうは言っていないが、読んでみて「人類が豊かになりたいと経済活動を続ける限り、たまに大不況による暴落はあれど、半永久的に市場は右肩上がり。だから市場連動のインデックス投資が1番いい。」という主張も感じられた。

以前ヤフー知恵袋で素晴らしいと話題になった「富が増える仕組み」を思い出した。ここの回答にもある通り、

経済活動をすればするほど、世の中全体の価値ある品物・価値あるサービス・財産、つまり富は増えていくのです。

ということなのかもしれない。

この理論で行くと、じわじわ右肩下がる日本にではなく、米国か全世界ETFに期待すべきと改めて思う。