| 人間が長期的に何か取り組む際には「右肩上がりに積みあがるものを数値で可視化すること」が極めて重要 |

| 株式というペーパーアセットから生じる配当金は、最も手間がかからない所得 ※不動産などのハードアセットに比べて |

| 配当金のメリット:出口戦略を考える必要が基本的にはない |

| 資産形成で徹底するべきことは「収入ー支出」の最大化、つまり入金力の最大化 |

| NISAは損益通算できない。NISAで利確した利益は必ず課税される、ほかの金融商品のマイナスと相殺できない |

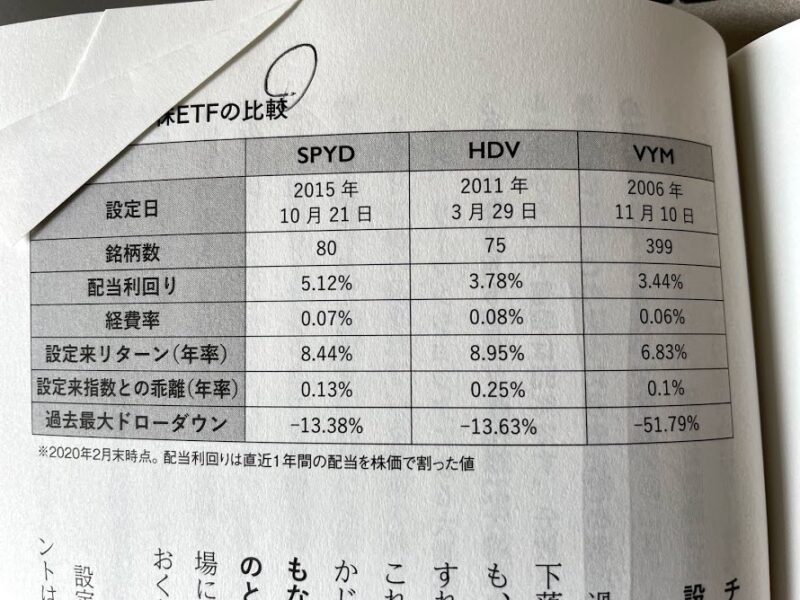

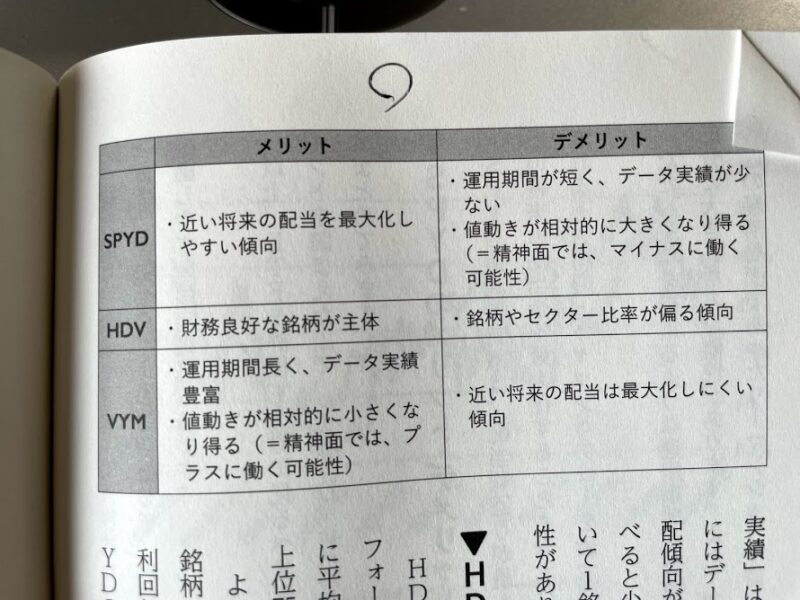

| 高配当ETFの代表例:VYM、HDV、SPYD |

| 配当金は受け取るたびに課税。将来的な総額リターンで見ると、配当なし(もしくは少額)の金融商品の方が大きくなる |

| REITは景気変動を比較的受けにくい、安定しやすい。不景気でも強い。不況時でも急に賃料の値下げがされることはまずないから |

| 買いタイミングの検討は、VIX指数が20以上になった時 |

| 債権のメリット:株式よりも安定している、デメリット:長期的なリターンは株式より劣る |

| 債権ETFの代表例:AGG、BND |

| 運用利回りに注力するのも良いが、入金力の最大化に傾注することが資産形成の根幹 |

| 過去50年の景気後退期、過去40年の弱気相場の平均は11か月。約1年もすれば相場が戻ってくる歴史がある。この1年に大きく入金するのもひとつ |

本書では「配当金」をもらうスタイルでのFIREだが、いま時点では自分が目指したいのは「取り崩し」スタイル。

その理由は以下の通り。

- 配当金を受け取るたびに課税されるから、資産の増大化スピードを緩めてしまう

- 事業収入があり、法人キャッシュもあるので、配当金がなくても生活できる体制にある ※今は

- 配当金狙いなら高配当「個別株」もやった方がいいようだが、個別株は落ち着かないので極力やりたくない。ETFでいきたい

このような思いがあるから、自分にはどちらかというとこのクリスティー・シェンの考えの方が向いているのかもしれない。

となると、VOO、VT、VTI、QQQあたりでポートフォリオを組むのが良さそうか。